ІНСТРУКЦІЯ БОРЖНИКІВ, (ПОЗИЧАЛЬНИКІВ) ЗА МІКРОКРЕДИТАМИ ПЕРЕД МФО, БАНКАМИ, ІНШИМИ ФІНАНСОВИМИ УСТАНОВАМИУ ЯКИХ ВИНИК БОРГ

Якщо у Вас виник прострочений борг по одному або декільком мікрокредитам та/або Ви відчуваєте, що вже не в змозі їх сплачувати, не втрачайте самообладання і не перетворюйтесь в раба кредиторів.

Якщо у Вас виник прострочений борг по одному або декільком мікрокредитам та/або Ви відчуваєте, що вже не в змозі їх сплачувати, не втрачайте самообладання і не перетворюйтесь в раба кредиторів.

Найгірший варіант для боржника – це роками «годувати» ненаситних власників банків та МФО, які будуть зараховувати Ваші часткові платежі (пролонгації) на погашення процентів, штрафів і пені, тоді як основна сума боргу залишатиметься незмінною, а в багатьох випадках – буде тільки зростати.

Ніколи не беріть нові мікрозайми або банківські кредити, щоб погасити старі! Тому що якщо Ви вже не можете сплачувати, то нові борги Вам не допоможуть, а лише загонять у «боргову яму». Але і з неї можна виплутатися, якщо слідувати цій Інструкції і отримувати правову допомогу адвоката! Є мудре прислів’я: можна з’їсти і слона, якщо кожен день відкушувати по шматочку. Скільки б не було у Вас кредитів, цю проблему можна вирішити.

Багато людей телефонують нам лише після того, як місяцями чи роками витрачали кошти на часткові платежі МФО, робили реструктуризації, пролонгації і все одно не змогли погасити заборгованість, сума якої за цей час ЗБІЛЬШИЛАСЬ. Чим швидше Ви отримаєте правову допомогу – тим краще і легше для Вас буде вирішення проблемних кредитів МФО.

Але попереджаємо: ця Інструкція – це не художня книжка! Мало її прочитати, треба її ВИКОНУВАТИ. Тому уважно прочитайте Інструкцію, якщо потрібно – декілька разів, обмірковуючи кожний пункт. А також покажіть її своїй родині – близьким. Щоб вони теж зрозуміли правову

«картину» мікрозаймів і виконували рекомендації, викладені в Інструкції.

Якщо Ви або Ваша родина не будете виконувати Інструкцію і продовжите типові помилки, про які далі – ні Інструкція, ні адвокат Вам не допоможе.

В підсумку можливі лише 4 варіанти вирішення цієї проблеми, незалежно від кількості Ваших кредитів:

Досудове врегулювання за домовленістю Сторін і закриття кожного кредиту зі знижкою чи без такої. Тут Ваше завдання і завдання Вашого юриста – напрацювати правильний план дій, досягти найбільш вигідних умов погашення і гарантовано припинити кредитні зобов’язання. Виконуючи рекомендації цієї Інструкції, Ви зможете це зробити.

Ось приклад заяви, яку одне з МФО надіслало нашій клієнтці, навіть не чекаючи рішення суду, а тільки отримавши наш позов:

Як бачимо вище, ФК хотіла отримати від клієнта 21 213 грн., але отримавши позов про скасування напису одразу знизила свої «апетити» до 3 818 грн. Тому не Ви одні боїтеся судів – кредитор також їх боїться і готовий буде йти Вам на поступки, якщо відчує, що Ви маєте правову допомогу і Ви будете дотримуватися цієї Інструкції!

Виграти судові справи. Якщо Ви не будете працювати у напрямку п. 1), рано чи пізно, можливо через півроку, а можливо через 10 років (були і такі випадки!) фінансова компанія зробить виконавчий напис нотаріуса або звернеться до суду з позовом про стягнення з Вас боргу. Тут вже без правової допомоги Вам доведеться платити весь борг. Якщо не підете до суду або Ваш юрист не збудує якісну правову позицію (тому що Вам потрібен юрист саме з досвідом у КРЕДИТНИХ спорах, а не будь-який цивіліст, криміналіст чи господарник) – суд у 99% випадків стягне повну суму, яку проситиме кредитор. Але якщо правова допомога буде якісною, а Ви звернетесь за нею своєчасно (на початку, а не після суду; до, а не після стягнення коштів – «мертві бджоли не гудуть»!!!), повністю реально виграти цей суд!

Максимум: нічого не сплачувати (такі випадки у нас теж були і багато), план мінімум: сплатити тільки «тіло кредиту» (такого варіанту досягти набагато легше). Проблема з МФО полягає у тому, що вартість якісної правової допомоги може бути більшою, ніж суми боргів кредитору, тому судовий варіант (навіть найекономніший) більше вигідний юристу і менш вигідний – Вам.

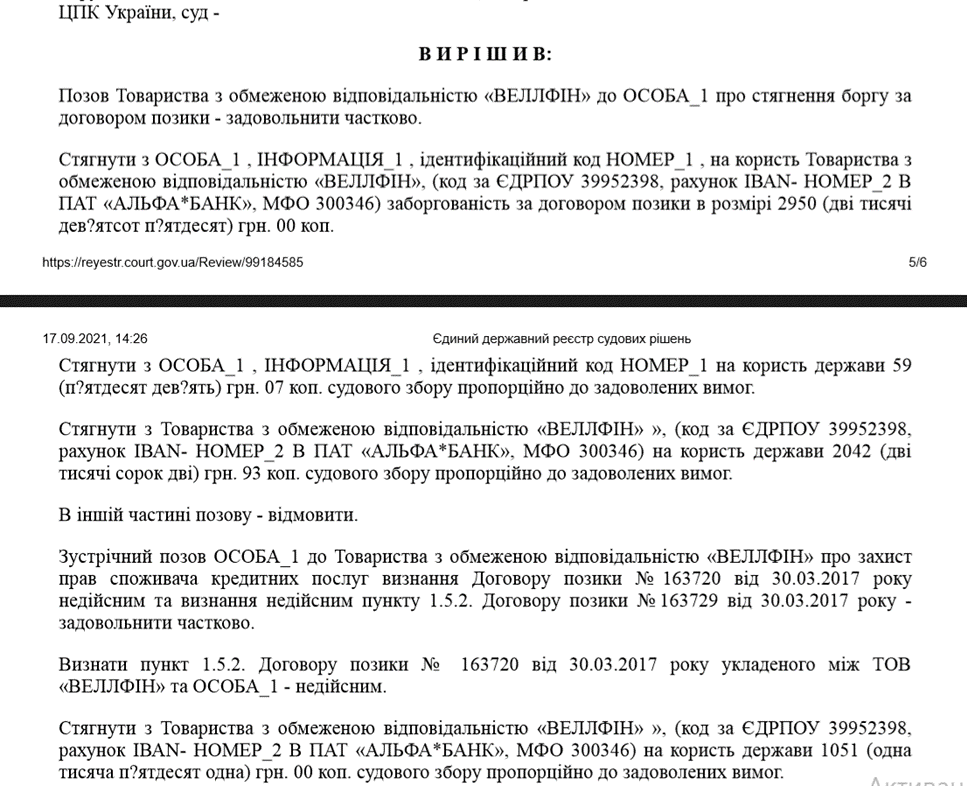

Наприклад, ТОВ «ВЕЛЛФІН» подало позов – стягнути з нашого клієнта заборгованість за договором позики в розмірі 105 025,00 грн. Після нашої допомоги клієнту Суд зменшив цю суму до 2 950,00 грн.:

В процесі судових справ чи після їх завершення (незалежно – програшу чи виграшу!) — також можна досягти врегулювання з кредитором і погасити борг з дисконтом. Пам’ятайте, що досягти домовленості можна на будь-якій стадії, коли тільки Ви будете готові матеріально, а кредитор – «морально». Чим менше можливостей бачить кредитор для отримання від Вас коштів — тим більшою буде його готовність йти на зустріч. І навпаки, якщо Ви самі проявляєте велику ініціативу, регулярно пропонуєте врегулювання та/або Ваші родичі йдуть на контакт, і тим більше якщо у Вас є доходи і майно – кредитор сприйматиме це як слабкість і не захоче робити гарну знижку.

Наприклад, якщо Ви не будете сплачувати кредит 10 років і спливуть строки позовної давності, а у Вас не буде ані майна, ні доходів – реально закрити кредит 10 000 грн. за суму 1000 грн. Якщо ж строки давності не спливли, а кредитор отримав рішення суду чи виконавчий напис нотаріуса, знижка буде меншою, і навіть за відсутності у Вас доходів і майна навряд чи вдасться закрити його менш ніж за 5000 грн.

Повністю сплачувати весь борг, який вимагатиме кредитор – добровільно чи примусово. Якщо у Вас 1-3 кредита, по яким немає прострочки і ще помірні суми боргів – погасіть їх і забудьте, як страшний сон! Дешевше вийде! Наприклад: ТОВ «Мілоан» тіло: 3000,00 грн., відсотки – 1500, 00 грн.. – тот легше погасити. Для інших кредитів: оскільки окрім цього у Вас є ще три вищевикладені варіанти, набагато вигідніші для Вас, треба боротися! Як? Читайте далі!